炒股就看金麒麟分析师研报,权威,专业,及时,全面配资炒股哪家好,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:夏虫工作室/夏噪

核心观点:博实结IPO募资额由25亿大幅缩水不足10亿元,募资额缩水六成到底冤不冤?一方面,公司巨额募资背后是激进扩产,但公司产能利用率及生产员工数量在收缩,从募资必要性是否合理?另一方面,公司也玩起了一边现金分红一边募资补流的把戏。此外,公司业绩持续下滑,且大客户极其波动,在这种基本面情况下,公司高募背后的高估值能否被撑起或也是个谜。

近日,博实结IPO上市发行又进一步,发行价为44.5元/股。颇为意外的是,博实结此次IPO募资金额较计划金额大幅缩水。

按照公司发行价,博实结此次首发上市募资约9.9亿元,扣除发行费用后,预计募资净额8.84亿元,较公司原计划募资25.1亿元缩水超15亿元,募资额缩水六成。

博实结此次从募资25亿缩水不到10亿元,募资额大幅缩水背后又折射何种信号?

圈钱嫌疑大不大?

博实结公司主要从事物联网智能化硬件的研发、生产和销售,主要产品包括智能车载终端产品(乘用车定位终端、商用车监控终端)、智慧出行组件、智能支付硬件、无线通信模组及其他智能硬件等。其中,智能车载终端产品收入占比近五成,具体业务结构如下:

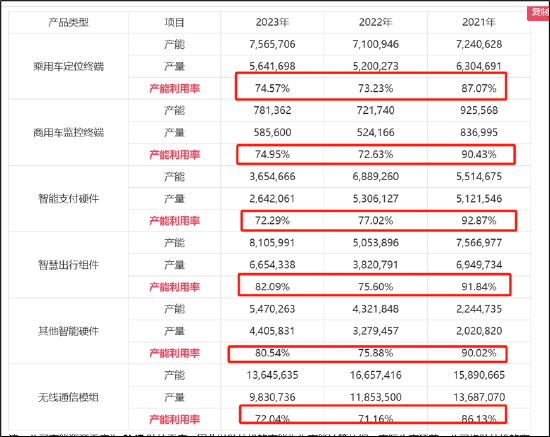

首先,从募资投向看,公司主要用于主业扩张,但公司产能利用率却持续下滑,巨额募资必要性是否存疑?

招股意向书显示,博实结本次IPO原计划扣除发行费用后募集资金合计约25.1亿元,拟按轻重缓急顺序投资于与主营业务相关的物联网智能终端产品升级扩建项目、物联网产业基地建设项目、研发中心建设项目、补充流动资金,拟使用募资金额分别约为4.88亿元、15.73亿元、3.2亿元、1.29亿元。

我们发现,公司的乘用车定位中端产品产能利用率由2021年的87.07%大幅下降至2023年的74.57%;商用车监控终端产能利用率由2021年的90.43%下降至74.95%;智能支付硬件产能利用率也由此前的92.87%下降至72.29%。

公司员工主要以生产人员为主,2023年员工人数为839人,占比为56.96%。值得注意的是,公司的生产人员似乎出现收缩,2023年上半年末,公司的生产人员为893人,生产人员缩减了54人。

因此,令人疑惑的是,在公司产能利用率不饱和持续下滑下,且生产员工出现收缩,公司为何又进一步激进扩张?

其次,公司一边给实控人现金分红,一边却又募资补流,募资合理性似乎又进一步存疑。

申请文件显示,2020年、2021年发行人归属于母公司股东的净利润分别为1.16亿元、1.94亿元,当年现金分红金额分别为1亿元、1亿元,占当期归属净利润的86.21%、51.55%。

这种一边分红一边募资补流必要性是否存疑?对此,公司称,报告期内,公司货币资金较为充裕,实施多次现金分红,系考虑报告期内业绩的稳定增长及股东实际需求,合理回报股东,未对公司正常生产经营产生不利影响,现金分红具有合理性。在发行人未来业务发展过程中,伴随业务增长与业务战略布局,公司日常经营环节中对营运资金的需求将进一步扩大,并在本次募集资金投资方向之外的其他产品及技术进行研发投入。为提供可靠的流动资金保障,满足业务增长与业务战略布局所带来的流动资金需求,实现公司均衡、持续、健康发展,公司拟使用募集资金1.29亿元补充流动资金。

业绩基本面恐难撑高募?

博实结此次确定创业板上市发行价44.50元/股,发行市盈率为23.98倍。若按照按25.1亿元的募资金额,发行2225.27万股的发股数量计算,博实结股票估值则超百亿元,对应市盈率或高达60倍。

据悉,公司从事物联网智能化硬件产品的研发设计、生产和销售,产品和方案主要应用于智能交通、智慧出行和智能支付硬件三大领域选取在上述领域与公司提供相似业务的企业锐明技术、鸿泉物联、移为通信等作为博实结的可比公司。数据显示,根据2024 年 7 月 17日(T-4 日) 发布的“C39 计算机、通信和其他电子设备制造业”最近一个月平均静态市盈率 33.18 倍;可比公司 2023 年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率 53.08 倍。因此,若按照25亿元的募资额,估值水平显然大超行业平均值。

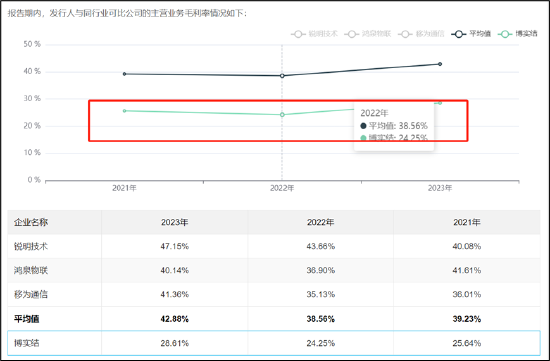

从基本面看,公司毛利率低于行业水平。2021年至2023年,公司的毛利率分别为25.64%、24.25、28.61%;而同期的行业平均值分别为39.23%、38.56%、42.88%。

公司的营收持续下滑,盈利呈现出波动。数据显示,2021年至2023年,公司的营收分别为13.36亿元、12.10亿元、11.23亿元 ,同比增速分别为26.83%、-9.44%、-7.18%;实现归母净利润 1.94亿元、1.58 亿元、1.74 亿元,同比增速分别为67.78%、-18.78%、10.49%。

公司乘用车定位终端、商用车监控终端主要面向乘用车及商用车后装市场,因此与商用车等销量呈现一定正相关。据中国汽车工业协会公布的数据显示,2023 年,我国汽车产销量分别达 3016.1 万辆和 3009.4 万辆,同比分别增长 11.6% 和 12%,年产销量均创历史新高。其中,我国乘用车产销量分别达 2612.4 万辆和 2606.3 万辆,同比分别增长 9.6% 和 10.6%;商用车产销量分别达 403.7 万辆和 403.1 万辆,同比分别增长 26.8% 和 22.1%。

然而,公司的乘用车定位终端营收增量仅为142.35万元,同比增速仅为0.45%,远低于下游增量客户增速。

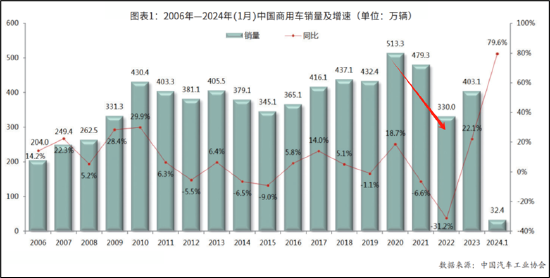

此外,商用车受政策等因素扰动,未来可持续性的增长或存在一定不确定性。据悉,根据中国汽车工业协会分析,2021年商用车产销量呈下行趋势,主要系重型柴油车国六排放法规切换所导致的需求波动。生态环境部、工业和信息化部、海关总署要求自2021年7月1日起全国范围全面实施《重型柴油车污染物排放限值及测量方法(中国第六阶段)》(GB17691-2018)(以下简称“国六排放标准”),禁止生产、销售不符合国六排放标准的重型柴油车。国五产品在购置成本和使用成本方面均低于国六产品,相关政策的出台导致2021年1-6月商用车提前消费,带动商用车监控终端销售额增长。相应地,2021年7-12月由于部分产品需求提前满足,商用车及商用车监控终端销售数据呈下降趋势。

值得注意的是,公司的大客户稳定性较差。2019年至2021年,博实结第一大客户均不相同。此外,大客户销售额大幅波动。

公开资料显示,2019年,博实结第一大客户为青岛中瑞汽车服务有限公司,对其实现的营业收入约为1.41亿元,占公司主营业务收入的比重约为18.10%;2020年,博实结第一大客户变新增为欣旺达电子股份有限公司,当年实现的营业收入约为1.57亿元,占公司主营业务收入的比例为15.11%;2021年,公司又新增第一大客户又为财付通支付科技有限公司,对应营业收入约为1.90亿元,占当期主营业务收入的比重为14.42%。

值得一提的是,博实结2020年的第一大客户欣旺达在2021年从博实结前五大客户名单中消失。大客户财付通支付科技有限公司历年销售金额波动较大。2022年,其营收金额高达2.65亿元,2023年大幅缩至6553.58万元,缩水超70%。如此不稳定的客户,公司未来业绩增长可持续性又如何保障?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察配资炒股哪家好

文章为作者独立观点,不代表专业炒股配资门户观点